HIT专家网

HIT专家网

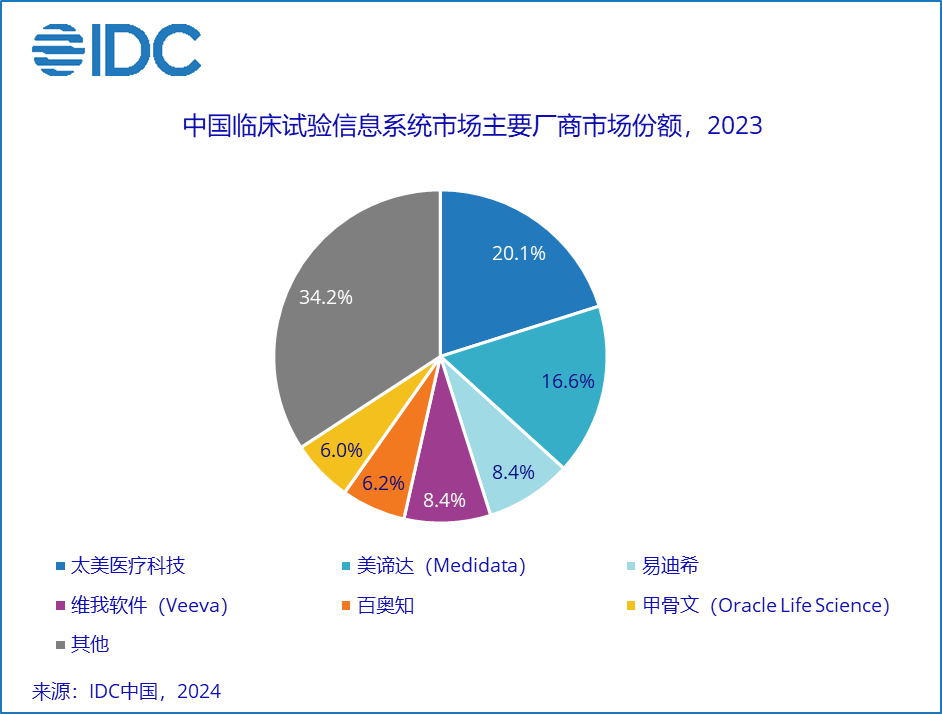

来源:IDC

国际数据公司(IDC)于近日发布了《中国临床试验信息系统市场份额,2023:增强一体化架构》(Doc#CHC51586124, 2024年10月)报告。本IDC研究列出了中国临床试验信息系统主要厂商的市场份额,分析了临床试验信息系统市场的竞争态势,并对领先厂商在2023年的市场表现给予了分析评价,可供医药企业、CRO组织、临床试验研究机构以及生命科学研发机构等在选择临床试验信息系统供应商时参考。

IDC研究发现,2023 年中国临床试验信息系统市场呈现出如下的发展趋势:

- 临床试验信息系统一体化架构的趋势更加显著,主要体现在数据架构的统一性,支持各个系统之间的数据交换,从而支持整个临床试验过程中各个环节的协同。厂商都在持续升级产品,强化一体化的功能,并向客户展示产品的功能和价值。

- 人工智能应用到临床试验信息系统上,比如采用大模型技术开展数据核查、报告撰写、自动归档等。

- 新药研发协同平台将逐步从概念到产品落地,头部的厂商都推出了协同平台产品,平台采用一体化的数据平台,从数据和流程层面打通各个临床试验应用系统,使得各应用系统之间高效协同。

- 临床试验信息系统与医院信息系统之间的集成产品和解决方案在加速发展,基于大数据和人工智能技术的新型临床试验电子数据采集系统(EDC,Electronic Data Capture)将提供与医院电子病历系统(EMR)之间的数据交换的技术和功能,提高临床试验数据采集的效率和数据的丰富度。厂商都在升级 EDC 产品,也有厂商推出融合大数据技术和 AI 技术的 EDC 并积极推广。

- 临床试验信息系统的订阅服务模式已被广泛接受,按照受试患者数量收费的模式也日趋成熟。

未来发展中,临床试验业务将会稳步发展,带动信息系统市场稳步增长。临床试验协同平台、新兴EDC等产品将逐步发展成为主流产品而保持快速的增长。在订阅式服务成为主要模式的同时,医药研发企业和CRO等对于临床试验数据处理和数据挖掘的需求经保持稳步增长,大数据技术、AI技术将会深入应用,并与其他药物发现技术逐步结合,形成新的新药研发技术,带动临床试验系统市场的发展。

2023 年中国临床试验信息系统市场发展中,传统药企稳步增加新药研发投入,新药研发的持续增长,带动临床试验业务的增长,一些厂商抓住了这一市场机会,获得了较快增长。另一方面,2023 年中国经济低迷,新药研发行业的投资尤其是风险投资减弱,影响了新药研发的投入,临床试验信息化需求也受到一定程度的影响,厂商都不同程度受到这一因素的影响。

IDC给技术提供商的建议:

- 中国本土药企和创新药企都呈现出持续开发新药的趋势,未来临床试验业务将保持高速发展。建议临床试验信息系统厂商坚持深耕这一领域,一方面持续做产品升级,另一方面积极利用信息化作为支撑来搭建药企、CRO和临床试验机构的协同工作机制,充分利用临床试验信息系统的桥梁作用和临床试验数据的价值,共同促进新药研发业务的发展。

- 建议加大临床试验协作平台的开发和推广,在协作平台上支撑药企、CRO和临床试验机构等各相关方业务协同,并借此建立去中心化临床试验系统(DCT),建立真实世界研究平台(RWD/RWE),积极探索建立示范项目,总结收益和实践,不断扩大业务发展。

- 对于临床试验信息系统的产品,建议采用新兴技术开发,将互联网思维、中台思维、一体化思维等融合进入产品体系架构中,采用云计算、大数据等技术架构进行开发,系统具有开放性,具备良好的集成能力,并有能力支撑AI技术的应用。

- 临床试验信息系统的订阅模式已经获得广泛认可,但是与订阅模式相配合的专业服务需要加强,一方面加快系统即开即用的技术服务,另一方面围绕系统的使用提供全方位的技术服务,比如在系统的个性化配置、数据的加工利用、系统操作的便捷性(比如互联网应用与移动应用)等方面提供更多技术服务,提高系统的应用水平和效率。

IDC中国高级研究经理肖宏亮表示,2023 年中国临床试验信息系统市场保持稳定增长,传统药企稳步增加新药研发投入,新药研发的持续增长,带动临床试验业务的增长。厂商都在提升产品架构的一体化水平,尤其是在底层的数据结构方面的一体化,从而支持临床试验数据在不同的系统之间互联互通,逐步形成临床试验大数据,为数据价值的综合利用提供了条件;从新技术应用的角度看,大模型以及其他 AI 技术在数据核查与校验、文档自动生成、自动归档以及图文识别等方面日趋成熟,提升了临床试验系统的功能。那些抓住了市场增长动力的厂商比较好地抓住了市场机会取得了较快增长,那些持续升级产品并且在产品和市场持续投投入的厂商,为未来发展建立了充沛的动力。

精彩不容错过!

我们将尽快与您联系!

【责任编辑:陈曦】

评论前必须登录!

注册